Introduzione: La Legge 27 gennaio 2012, n. 3 (detta anche “legge salva suicidi”) ha introdotto per la prima volta in Italia una procedura concorsuale su misura per privati cittadini, professionisti e piccoli imprenditori in difficoltà economica . Si tratta di una legge pensata per dare una seconda opportunità al debitore onesto, sommerso dai debiti per cause fuori dal suo controllo, permettendogli di ristrutturare o cancellare i debiti che non è oggettivamente in grado di pagare . In sostanza, lo Stato offre ai debitori meritevoli la possibilità di ripagare i creditori in base alle proprie reali possibilità – garantendo al tempo stesso ai creditori di ottenere quanto meno un soddisfacimento proporzionato – e poi di essere liberati dai debiti residui (procedura detta di esdebitazione) . Non si tratta di un condono “per furbi”: la legge prevede criteri rigorosi di ammissione, riservati solo a chi è in buona fede e non ha colpe gravi o condotte fraudolente nell’aver causato il proprio dissesto .

Nel 2022 la normativa sul sovraindebitamento è confluita nel nuovo Codice della Crisi d’Impresa e dell’Insolvenza (D.Lgs. 14/2019), mantenendo però gli stessi concetti di base . La vecchia “Legge 3/2012” è quindi stata assorbita e aggiornata nel Codice (entrato in vigore dal 15 luglio 2022 ), che disciplina ora in modo organico tutte le procedure. Oggi si parla più correttamente di “procedura di composizione della crisi da sovraindebitamento”, ma comunemente si fa ancora riferimento alla “Legge 3/2012” per indicare queste soluzioni. Nel frattempo la normativa è stata migliorata con varie riforme (nel 2020 e con correttivi fino al 2024) per ampliare le tutele e semplificare le procedure. In questa guida aggiornata a dicembre 2025 spieghiamo in modo chiaro e semplice come funziona la legge sul sovraindebitamento dal punto di vista di chi ha troppi debiti (il debitore), esaminando tutte le opzioni disponibili – dal piano del consumatore all’accordo di ristrutturazione e alla liquidazione del patrimonio, fino alle ultime novità come l’esdebitazione del debitore incapiente – e vedremo quando e perché conviene utilizzarle. La guida è suddivisa in sezioni dedicate a 1) privati cittadini, 2) liberi professionisti, 3) imprese non fallibili, rispecchiando la struttura di una “guida avanzata” ma con un linguaggio semplice comprensibile a tutti (famiglie, piccoli imprenditori, ecc.). Troverai anche esempi pratici, tabelle riassuntive di confronto tra le diverse opzioni e una sezione di Domande Frequenti con risposte chiare. Infine, elenchiamo le principali fonti normative e giurisprudenziali aggiornate al 2025 per approfondire.

Cosa si intende per sovraindebitamento? Iniziamo chiarendo il concetto base. La legge definisce sovraindebitamento lo stato di crisi o insolvenza in cui si trova un debitore – consumatore, professionista o piccolo imprenditore – non più in grado di far fronte regolarmente ai propri debiti . In parole semplici, una persona o una piccola impresa è sovraindebitata quando le uscite superano stabilmente le entrate e il patrimonio o il reddito disponibile non consentono di pagare tutti i creditori alle scadenze dovute . Ciò può accadere per moltissime ragioni: perdita del lavoro, malattia o spese mediche improvvise, crisi economiche, chiusura di un’attività, eventi familiari come separazioni, o perfino per eccesso di fiducia nel credito facile. Senza una normativa specifica, queste situazioni in passato lasciavano i debitori in un vicolo cieco – esposti a pignoramenti, interessi di mora sempre più alti, continue pressioni dei creditori e, nei casi estremi, con il rischio di cadere nella disperazione . Proprio per evitare drammi umani e sociali (non a caso si parla di legge “anti-suicidi”), il legislatore ha previsto procedure legalizzate per uscire dai debiti in modo equilibrato e dignitoso, sotto il controllo del tribunale . Queste procedure mirano a concentrare in un unico percorso tutti i debiti della persona o piccola azienda, bloccando la giungla di azioni esecutive individuali, e a individuare una soluzione sostenibile per regolare la situazione .

Chi può accedere alle procedure di sovraindebitamento? La legge sul sovraindebitamento è riservata ai soggetti non fallibili, cioè a quelle categorie di debitori che non possono essere assoggettati alle procedure fallimentari ordinarie (oggi chiamate liquidazione giudiziale nel Codice della crisi) . In pratica, rientrano tra i possibili beneficiari:

- Privati cittadini “consumatori”, ossia persone fisiche che hanno contratto debiti per scopi estranei ad eventuali attività imprenditoriali o professionali. Esempi: lavoratori dipendenti, pensionati, disoccupati, casalinghe, studenti, ecc. . In generale, il consumatore è colui che contrae obbligazioni per esigenze personali o familiari (mutuo per la casa, prestiti per acquisti familiari, bollette, ecc.) e non per finanziare un’impresa.

- Liberi professionisti e lavoratori autonomi, inclusi i professionisti iscritti ad albi (avvocati, commercialisti, medici, architetti, ecc.) e altre persone fisiche con Partita IVA, a prescindere dal fatturato o dall’entità dei debiti . Questi soggetti non sono assoggettati a fallimento per espressa scelta legislativa, quindi possono accedere alle procedure di sovraindebitamento in caso di crisi.

- Piccoli imprenditori commerciali e artigiani sotto le soglie di fallibilità, cioè imprese individuali o societarie di dimensioni ridotte che non superano determinati limiti di attivo, ricavi e debiti previsti dalla legge . Attualmente i limiti sono: attivo patrimoniale ≤ €300.000, ricavi lordi ≤ €200.000 (nei tre esercizi precedenti) e debiti ≤ €500.000 . Se un’impresa resta entro almeno due di queste tre soglie contemporaneamente, è qualificata come “imprenditore minore” e non è soggetta a liquidazione giudiziale, potendo invece usare la legge sul sovraindebitamento .

- Imprenditori agricoli di qualsiasi dimensione. Tradizionalmente in Italia gli imprenditori del settore agricolo non sono dichiarabili falliti, a prescindere dalle dimensioni, quindi anche un grande agricoltore in crisi rientra tra i soggetti non fallibili e deve usare queste procedure speciali .

- Start-up innovative registrate come tali (anche se con parametri di fatturato elevati) – il legislatore ha previsto questa categoria in via eccezionale tra i soggetti che, in caso di insolvenza, possono accedere a procedure semplificate di sovraindebitamento, probabilmente per incentivare l’assunzione di rischi innovativi.

- Enti non commerciali e no-profit, come associazioni riconosciute e non, fondazioni, ONLUS, organizzazioni di volontariato, ecc., che non esercitano attività d’impresa commerciale . Anche questi enti non rientrano nelle procedure fallimentari ordinarie e quindi utilizzano la legge 3/2012 in caso di insolvenza.

- Eredi di un imprenditore defunto che hanno accettato l’eredità con beneficio d’inventario . Se un imprenditore “fallibile” muore, trascorso un certo tempo l’azienda non può più essere sottoposta a fallimento e gli eventuali debiti ereditari insoluti possono essere gestiti dagli eredi tramite queste procedure.

- Soci illimitatamente responsabili di società di persone (es. soci di SNC, soci accomandatari di SAS) per i debiti sociali . Anche se la società fosse soggetta a fallimento, i soci con responsabilità personale illimitata per le obbligazioni sociali possono, per i debiti rimasti a loro carico, cercare sollievo tramite le procedure di sovraindebitamento (purché la società sia di piccole dimensioni o la loro posizione sia separabile).

- Familiari conviventi sovraindebitati: questa è una novità introdotta dal Codice della crisi del 2019, che consente a più membri della stessa famiglia di presentare un’unica procedura “familiare” se convivono e la situazione debitoria ha un’origine comune . In altre parole, coniugi o componenti dello stesso nucleo familiare indebitati per le stesse cause (ad es. marito e moglie garanti l’uno dell’altra, o genitori e figli coinvolti nelle medesime obbligazioni) possono evitare di aprire procedure separate e fare una sola procedura cumulativa, riducendo costi e tempi . I requisiti sono che i debitori siano conviventi e che i debiti abbiano una causa comune (es. una famiglia che ha contratto insieme un mutuo, o che ha garantito collegialmente un’attività poi fallita). Approfondiremo tra poco il funzionamento della procedura familiare.

Chi non può accedere? Restano esclusi dalle procedure ex Legge 3/2012 i debitori soggetti alle procedure concorsuali ordinarie (fallimento o, secondo il Codice, liquidazione giudiziale e concordato preventivo). In pratica, un imprenditore medio-grande che supera anche uno solo dei parametri di fallibilità sopra indicati non può utilizzare la legge sul sovraindebitamento per gestire la crisi dell’impresa, ma dovrà ricorrere agli strumenti classici (concordato preventivo, ristrutturazione dei debiti ex art. 182-bis L.F. etc.). Sono inoltre esclusi lo Stato ed enti pubblici in quanto tali . Da notare che la valutazione “non fallibile” si riferisce alla figura del debitore: se una parte dei debiti è riferita ad attività d’impresa, occorrerà distinguere a seconda della qualifica del debitore e della natura dei debiti (come vedremo nel caso dei professionisti e soci garanti). Ad esempio, un socio di società che abbia garantito debiti sociali non è considerato consumatore per quei debiti, come ha ribadito la Cassazione nel 2025: se Tizio fa da fideiussore per il finanziamento alla sua SRL, quel debito è funzionale all’attività d’impresa e Tizio non potrà accedere al piano del consumatore per quella parte di esposizione . Viceversa, se anche un imprenditore o professionista ha debiti di natura personale estranei alla sua attività (es. un mutuo per la casa, spese familiari), su quelli può essere considerato “consumatore” in procedura . Il criterio, confermato dalla Cassazione (sent. 29746/2025), è la finalità del debito: solo i debiti estranei a scopi aziendali rientrano nel concetto di consumo meritevole di protezione . In generale, dunque, la platea dei beneficiari della legge resta limitata a persone fisiche e piccole realtà economiche, evitando che soggetti di maggior rilievo la utilizzino indebitamente.

Quali debiti si possono includere? Praticamente tutti i debiti di natura civile, commerciale, bancaria, finanziaria e tributaria possono essere trattati nella procedura di sovraindebitamento . Ciò comprende ad esempio: debiti verso banche e finanziarie (mutui, prestiti personali, carte di credito, cessioni del quinto ), bollette e utenze non pagate, affitti o spese condominiali arretrate, multe e sanzioni amministrative, cartelle esattoriali e imposte non versate (IVA, IRPEF, tasse locali) , debiti verso fornitori o verso altri privati, ecc. La legge consente anche di includere eventuali interessi di mora e sanzioni accumulati, che spesso vengono ridotti o azzerati nell’ambito del piano. Possono rientrare perfino i debiti oggetto di garanzie reali (mutui ipotecari) o pignoramenti in corso – con la procedura, le azioni esecutive vengono sospese o cessano e ogni creditore verrà soddisfatto secondo quanto previsto nell’accordo/piano omologato .

Ci sono però alcune eccezioni importanti: non tutti i debiti sono “scaricabili”. Le obbligazioni alimentari (assegni di mantenimento dovuti per legge all’ex coniuge o ai figli) non possono essere falcidiate né cancellate dalla procedura . Chi ha arretrati di mantenimento dovrà comunque pagarli per intero, perché tutelano diritti fondamentali della famiglia. Anche eventuali danni da fatto illecito (es: risarcimento per un danno causato) potrebbero non essere esdebitabili, se il giudice valuta che non è equo liberarli (su questo la legge non si pronuncia chiaramente, ma di solito i debiti derivanti da obblighi risarcitori per colpa grave o dolo non vengono perdonati al 100%). In generale, tuttavia, il debitore può proporre ai creditori una falcidia (riduzione) o dilazione su qualsiasi tipo di credito, inclusi quelli fiscali: è ormai pacifico che anche l’IVA e altri tributi possano essere ridotti in queste procedure (diversamente dal concordato preventivo, dove l’IVA non è falcidiabile). Va però rispettato l’ordine delle cause di prelazione: ad esempio, i crediti con privilegio o ipoteca (es. ipoteca sulla casa per il mutuo, privilegi fiscali) di regola vanno soddisfatti almeno in parte preferibilmente rispetto ai chirografari, oppure si deve offrire una giustificazione se non si paga nulla. Ma questi sono dettagli tecnici: l’importante da ricordare è che quasi tutti i debiti possono essere compresi nella procedura, tranne quelli alimentari, e che dopo il completamento del piano la parte di debito non pagata viene cancellata per legge (esdebitazione).

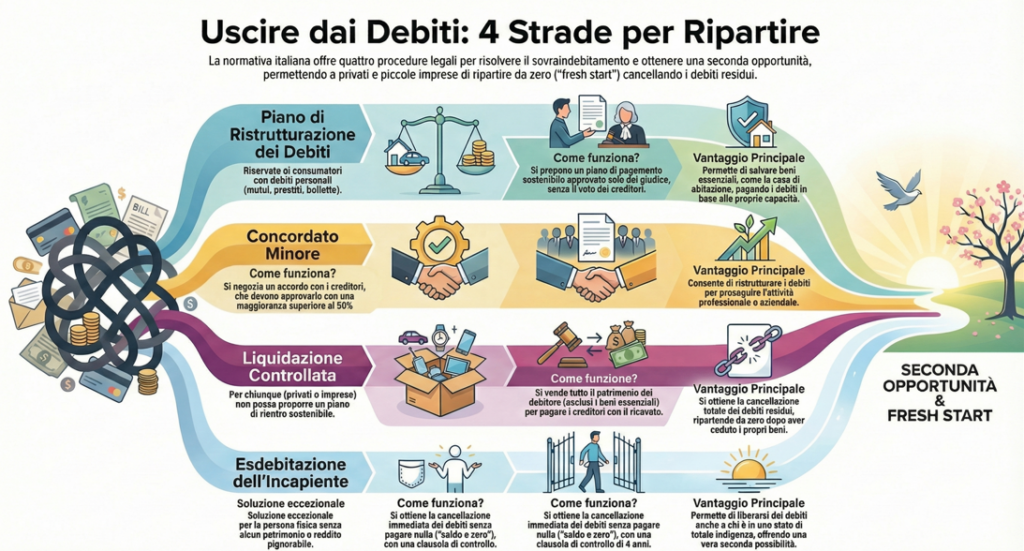

Come funziona la legge sul sovraindebitamento? In pratica, la persona sovraindebitata ha a disposizione tre principali procedure per risolvere la propria crisi (più una quarta introdotta di recente per casi particolari). Queste opzioni sono:

- Piano del consumatore – ora denominato “Ristrutturazione dei debiti del consumatore” nel Codice – riservato alle persone fisiche consumatori (debiti personali). Consiste nel presentare un piano di pagamento sostenibile ai creditori, basato sul proprio reddito e patrimonio, che venga omologato dal giudice senza necessità di voto da parte dei creditori . È lo strumento pensato per famiglie e individui che, pur in difficoltà, possono pagare qualcosa col tempo se messi nelle giuste condizioni. Approfondiremo a breve.

- Accordo di ristrutturazione dei debiti (chiamato anche accordo di composizione della crisi, oggi “concordato minore” nel Codice) – destinato ai debitori non consumatori (imprese minori, professionisti, partite IVA). In questo caso è prevista una negoziazione con i creditori: il debitore propone un accordo, e diventa efficace solo se approvato da una maggioranza qualificata di crediti (almeno il 50% del totale dei crediti favorevoli) . Se la maggioranza vota sì e il tribunale omologa, l’accordo vincola tutti i creditori, anche i dissenzienti. È uno strumento simile a un piccolo concordato preventivo, che consente anche la continuazione dell’attività se si tratta di un’azienda (nessun obbligo di chiudere i battenti) .

- Liquidazione del patrimonio (ora “liquidazione controllata del sovraindebitato”) – è la procedura più drastica e somiglia a un fallimento personale. Il debitore mette a disposizione tutti i propri beni per liquidarli (venderli) e pagare i creditori con il ricavato . È spesso l’ultima risorsa quando non è possibile un piano di rientro. Il vantaggio è che non richiede il consenso dei creditori (è il tribunale ad aprirla d’ufficio su richiesta) , e dopo un periodo prestabilito il debitore ottiene comunque la liberazione dai debiti residui. Approfondiremo anche questa.

- Esdebitazione del debitore incapiente – introdotta nel 2020 e ora disciplinata dall’art. 283 del Codice , è un procedimento speciale che consente addirittura al debitore persona fisica che non ha alcuna risorsa di ottenere la cancellazione dei propri debiti senza dover pagare nulla, a patto che sia meritevole e che nei 4 anni successivi non sopravvengano utilità rilevanti . Viene detta anche “esdebitazione a zero” o “senza utilità”, ed è un’ancora di salvezza estrema per chi proprio non ha beni né redditi aggredibili. Vedremo in dettaglio più avanti di cosa si tratta.

Di seguito esamineremo come funzionano queste procedure e quando conviene l’una o l’altra, suddividendo l’analisi per privati cittadini, professionisti e imprese minori, poiché alcune procedure sono accessibili solo a certe categorie di debitori (ad esempio il piano del consumatore solo ai consumatori) e le situazioni tipiche differiscono. Ricordiamo comunque che tutte queste procedure, pur diverse nei dettagli, hanno un meccanismo comune: il debitore deve rivolgersi a un organismo apposito detto OCC – Organismo di Composizione della Crisi, preparare la documentazione necessaria con l’aiuto di un gestore della crisi nominato dall’OCC (un professionista esperto, come un avvocato o un commercialista), presentare un ricorso al Tribunale civile competente, e ottenere l’omologazione (approvazione) da parte del Giudice . Durante la procedura, il giudice può disporre misure di tutela come il blocco dei pignoramenti in corso . Se tutto procede regolarmente – con l’eventuale voto favorevole dei creditori quando richiesto e il rispetto dei requisiti di legge – si passa all’esecuzione del piano/accordo o alla liquidazione dei beni. Al termine, viene emesso un decreto di esdebitazione che cancella definitivamente i debiti non pagati , dando al debitore la possibilità di ripartire da zero (c.d. fresh start).

Procedura Familiare: Prima di entrare nelle singole categorie, spendiamo qualche parola sulla procedura unica per i membri della stessa famiglia, novità molto utile del nuovo Codice. Come accennato, se più familiari conviventi sono tutti sovraindebitati per cause comuni, possono presentare un solo ricorso congiunto. Ad esempio, marito e moglie che hanno firmato insieme prestiti e mutui, oppure genitore e figlio garante, ecc. In tal caso il tribunale nomina un unico OCC/gestore e tratta la situazione in modo unitario, evitando duplicazioni. Questo comporta costi minori (si paga un OCC anziché due o più) e una gestione coordinata dei debiti, con un unico piano o accordo familiare . I requisiti, ripetiamo, sono: convivenza e origine comune dell’indebitamento . Se, poniamo, i coniugi hanno anche debiti separati (es. uno ha un finanziamento professionale e l’altra solo debiti personali), possono comunque aderire insieme ma dovranno presentare proposte distinte per le rispettive posizioni all’interno dello stesso procedimento. La procedura familiare consente una visione di insieme del bilancio familiare: il giudice valuterà il nucleo nel complesso, e potrebbe omologare soluzioni che ripartiscono lo sforzo in modo proporzionato tra i familiari. È importante notare che non è obbligatorio fare procedura congiunta: se preferiscono, i singoli membri possono procedere separatamente. Ma avere l’opzione di un’unica procedura è un vantaggio introdotto dalla riforma .

Requisiti di meritevolezza e buona fede: Un concetto centrale in queste procedure è la “meritevolezza” del debitore. In sostanza, viene escluso il beneficio a chi ha colpe gravi, comportamenti fraudolenti o violazioni di legge nel generare il proprio indebitamento . Ad esempio, chi ha distratto o nascosto beni ai creditori, chi ha contratto debiti con l’intenzione di non pagarli, o chi ha fatto spese folli deliberatamente contando di scaricarle sui creditori, potrebbe essere dichiarato non meritevole. La legge nel tempo ha precisato questo concetto: inizialmente (Legge 3/2012 versione originaria) il giudice doveva verificare che il consumatore non avesse contratto debiti senza ragionevole prospettiva di rimborso o in modo irresponsabile sproporzionato ai mezzi . Dal 2020 in poi, la valutazione si concentra su comportamenti dolo o colpa grave evidenti (ad es. frodi, dissipationi, abuso del credito) . Oggi, quindi, si guarda principalmente che il sovraindebitamento non sia stato dolosamente o gravemente colposamente causato dal debitore . Inoltre, con la riforma, questa indagine sulla meritevolezza è stata spostata alla fine nella liquidazione: significa che anche chi ha qualche zona d’ombra può essere ammesso alla procedura, ma rischia di vedersi negare l’esdebitazione finale se durante la procedura emergono frodi o colpe gravi . Insomma, il “condono” dei debiti è concesso solo al debitore che si dimostra onesto e trasparente: la buona fede e la collaborazione con gli organi della procedura sono fondamentali . Ad esempio, la Cassazione ha chiarito che la trasparenza del debitore nel fornire tutte le informazioni e documenti è parte integrante della meritevolezza: chi nasconde deliberatamente qualche debito o bene commette una scorrettezza che può portare al rigetto . Anche certi comportamenti come il gioco d’azzardo patologico (ludopatia), che in passato facevano dubitare della meritevolezza, oggi sono valutati con maggior comprensione: se il debitore dimostra di essere affetto da una dipendenza patologica e di aver intrapreso un percorso di cura, i tribunali hanno ammesso procedure di sovraindebitamento ritenendo il soggetto “incolpevole” rispetto ai debiti contratti per il vizio del gioco . Allo stesso modo, un eccessivo ricorso al credito su pressioni di banche/finanziarie può non escludere il beneficio: il nuovo Codice parla di “merito creditizio” dei finanziatori , punendo in un certo senso anche l’istituto di credito che ha concesso prestiti insostenibili a chi era già indebitato (questi crediti potrebbero subire decurtazioni più forti). In sintesi, la legge vuole evitare abusi, ma al contempo non essere troppo punitiva verso il debitore sfortunato: il criterio di meritevolezza va applicato in modo equilibrato, caso per caso, come sottolineato anche dalla Cassazione nel 2023 .

Ruolo dell’OCC e del Tribunale: Un aspetto importante è che il debitore non può agire da solo, ma deve rivolgersi a un Organismo di Composizione della Crisi (OCC). Si tratta di enti (presso Ordini professionali, Camere di Commercio, oppure organismi iscritti in un registro ministeriale ) autorizzati a gestire queste procedure. L’OCC nomina un gestore (spesso un avvocato o commercialista esperto in crisi) che aiuterà il debitore a: esaminare la situazione debitoria, preparare il piano o la proposta, raccogliere i documenti (elenco debiti, elenco beni, documenti reddito, atti ultimi 5 anni, ecc.) , redigere una relazione attestando la veridicità dei dati e valutando la fattibilità della soluzione . L’OCC funge insomma da supervisore imparziale e da assistente tecnico. Presentato il ricorso in tribunale, il giudice verifica i requisiti di legge e può adottare provvedimenti urgenti (ad es. sospendere temporaneamente aste e pignoramenti in corso in attesa della decisione ). Ci sarà un’udienza in cui i creditori (nel caso di accordo) possono eventualmente discutere la proposta o opporsi. Se tutti i passaggi sono regolari, il Tribunale omologa la procedura – cioè emette un decreto che approva il piano/accordo o la sentenza di apertura della liquidazione . Da quel momento, tutte le azioni individuali dei creditori restano bloccate e si procede all’esecuzione della soluzione omologata. In fase esecutiva, se si tratta di un piano/accordo, il debitore effettuerà i pagamenti stabiliti (eventualmente con l’OCC che vigila); se è una liquidazione, un liquidatore nominato dal giudice (spesso coincide con il gestore OCC) liquiderà i beni secondo le regole. Al termine, il giudice dichiarerà chiusa la procedura e – se il debitore ha cooperato lealmente – dichiarerà l’esdebitazione, cioè la liberazione dai debiti residui .

Un punto da evidenziare: con il nuovo Codice, l’esdebitazione è divenuta più rapida e automatica. In passato, al termine della liquidazione bisognava fare apposita istanza e il giudice valutava di nuovo la meritevolezza per concedere la liberazione, il tutto dopo almeno 4 anni. Oggi la legge prevede che trascorsi 3 anni dall’apertura della procedura di liquidazione, il debitore abbia diritto all’esdebitazione di diritto (art. 282 CCII). In pratica, massimo 3 anni e il debitore è libero, anche se la liquidazione dei beni non fosse ancora conclusa . Il tribunale dovrebbe dichiararla d’ufficio (cioè senza necessità di domanda del debitore) . Questo significa anche che dopo 3 anni il debitore cessa qualsiasi versamento del suo stipendio o reddito alla procedura: infatti la legge stabilisce che non si possono acquisire beni o redditi futuri oltre i 3 anni , quindi le eventuali trattenute su stipendi o altri obblighi rateali decadono una volta decorso il triennio (se la liquidazione non era già chiusa prima) . Questa è una grande novità a favore del debitore: nessun “limbo” indefinito, ma un orizzonte temporale certo.

Detto questo quadro generale, passiamo ad analizzare nello specifico quando conviene e come funziona per le diverse categorie di debitori.

1. Privati Cittadini (Consumatore Sovraindebitato)

In questa sezione ci rivolgiamo al debitore consumatore, ossia la persona fisica che ha accumulato debiti personali (non legati ad attività di impresa). Sono tipicamente famiglie, lavoratori dipendenti, pensionati, disoccupati, insomma privati cittadini in senso stretto. È la situazione forse più comune: pensiamo a chi perde il lavoro e non riesce più a pagare le rate di prestiti e mutuo, oppure chi per far fronte a spese mediche o familiari ha fatto ricorso a più finanziamenti e ora si trova sommerso. Per questi soggetti la legge sul sovraindebitamento offre soprattutto il Piano del Consumatore come strumento privilegiato, oltre ovviamente alla possibilità di liquidare il patrimonio se non vi sono alternative. Vediamo di spiegare con parole semplici come funziona il Piano del Consumatore, in quali casi è indicato e quali benefici comporta. Faremo anche un esempio concreto di come un privato può uscire dai debiti con questo piano. Poi accenneremo a cosa succede se il privato non ha sufficienti entrate per sostenere un piano: in quel caso, potrebbe essere necessario optare per la liquidazione controllata oppure, se non possiede nulla, sfruttare l’esdebitazione dell’incapiente (disponibile anche per il consumatore meritevole senza beni né reddito).

Il Piano del Consumatore: come funziona e quando conviene

Il Piano del Consumatore è la procedura di elezione per il debitore civile “medio”, perché consente di rimodulare il debito secondo la capacità effettiva di pagamento del debitore, senza dover ottenere l’assenso dai creditori (che spesso sono tanti e poco propensi a fare sconti volontari). Vediamo i punti chiave del piano del consumatore:

- Chi può proporlo: solo il debitore persona fisica consumatore, cioè non deve trattarsi di debiti derivanti da attività imprenditoriale o professionale. Se una parte dei debiti è “mista” (alcuni personali, altri no), il piano del consumatore potrà riguardare i debiti di natura personale. Ad esempio, Mario è un impiegato che ha anche una piccola attività di e-commerce integrativa: i suoi debiti da carte di credito e affitto di casa potranno stare nel piano del consumatore, mentre l’eventuale debito verso un fornitore legato all’e-commerce no – per quello dovrebbe usare l’accordo o liquidazione. In generale, però, se il soggetto prevalentemente è un consumatore, può accedere al piano per l’insieme delle sue obbligazioni. Sarà il giudice a valutare caso per caso.

- Cosa prevede il piano: consiste in una proposta dettagliata su come il consumatore intende pagare (in tutto o in parte) i propri debiti. Di solito prevede un piano di pagamento rateale pluriennale calibrato sul suo reddito disponibile al netto delle spese necessarie per vivere. Ad esempio, se il sig. Rossi ha uno stipendio mensile di €1.500 e per vivere (affitto, bollette, cibo) gliene servono €1.200, potrebbe proporre di destinare €300 al mese per i suoi creditori. €300/mese per, diciamo, 5 anni fanno €18.000. Se i suoi debiti complessivi erano €50.000, vuol dire che sta offrendo di pagare circa il 36%. Il piano spiegherà come ripartire queste somme tra i vari creditori (rispettando le eventuali priorità di legge). Il resto del debito (in questo esempio ~€32.000) verrà cancellato a fine piano con l’esdebitazione. In alternativa o in aggiunta alle rate sul reddito, il piano può prevedere che il debitore metta a disposizione parte del suo patrimonio – ad esempio vendere un bene (un’auto secondaria, un terreno inutilizzato) e destinare il ricavato ai creditori. Oppure, se c’è un familiare disposto ad aiutare, si può inserire un apporto di terzi (es. i genitori di Rossi versano €5.000 una tantum per migliorare l’offerta ai creditori). Ogni caso è flessibile. L’importante è che il piano offra ai creditori più di quanto otterrebbero altrimenti, tenendo conto che l’alternativa per loro sarebbe la liquidazione. Quindi il piano del consumatore spesso punta a convincere il giudice (e implicitamente i creditori) che accettando quel 30-40% in 5 anni i creditori ottengono comunque il massimo possibile date le condizioni del debitore (se si liquidasse, magari non si ricaverebbe neanche quello).

- Procedura di approvazione: a differenza dell’accordo, non c’è votazione dei creditori. I creditori vengono informati e possono eventualmente presentare opposizione se ritengono che la proposta sia viziata o troppo ingiusta, ma non c’è una trattativa diretta. È il giudice che valuta il piano e decide se omologarlo. I criteri che il tribunale guarda sono: fattibilità (il piano deve essere realistico e sostenibile, es. rate compatibili col reddito dichiarato), meritevolezza del debitore (come sopra discusso: niente frodi o colpe gravi), e che il piano non pregiudichi eccessivamente i creditori. Va verificato, ad esempio, che i creditori ottengano almeno quanto otterrebbero in una liquidazione. Se un creditore è ipotecario, il giudice valuterà quanto otterrebbe vendendo l’immobile e pretenderà che nel piano non sia trattato peggio. Questo non significa che bisogna pagare tutti i privilegiati al 100%, ma occorre rispettare un certo equilibrio. Una volta convinto di questi aspetti, il giudice omologa il piano. L’omologazione rende il piano vincolante per tutti i creditori indicati, anche dissenzienti . Da quel momento: eventuali pignoramenti in corso vengono bloccati (es. se c’era un quinto dello stipendio pignorato, si interrompe e subentra la rata del piano stabilita dal giudice) ; i creditori non possono iniziarne di nuovi (pena nullità degli atti esecutivi) ; non possono neppure rifiutare i pagamenti parziali accampando il credito originario (devono accontentarsi di quanto previsto dal piano nei tempi stabiliti) . In sostanza, il debitore torna a respirare: nessuno potrà più togliergli più di quanto fissato nel piano, e potrà vivere serenamente purché rispetti le rate.

- Durata del piano: la legge non fissa un termine massimo rigido. In teoria, potrebbe essere anche molto lungo se sostenibile – è noto un caso di piano del consumatore di durata trentennale (30 anni) omologato nel 2018 . Tuttavia, piani così lunghi sono eccezioni. Generalmente i tribunali preferiscono piani entro i 5-7 anni al massimo, per garantire un orizzonte ragionevole. Nella pratica, molti piani durano 4, 5 o 6 anni, in linea con i principi di durata contenuta del processo . L’orientamento attuale, anche riflettendo le indicazioni europee, è di non imporre al debitore impegni decennali, ma dargli la possibilità di ripartire entro un lasso di tempo gestibile. Naturalmente, se il debitore vuole proporre un piano lungo (perché così riesce a garantire una percentuale maggiore ai creditori), può farlo. Ma un piano ventennale sarebbe omologato solo se davvero non c’è alternativa e se tutti gli attori sono d’accordo sulla sua fattibilità.

- Vantaggi principali: il piano del consumatore permette di evitare di perdere i beni essenziali. Ad esempio, se il debitore ha una prima casa su cui c’è un mutuo in corso, con il piano potrebbe riuscire a conservarla – magari prevedendo di continuare a pagare il mutuo (che essendo garantito dall’ipoteca va onorato almeno in parte) mentre riduce altri debiti chirografari. In una liquidazione, invece, la casa sarebbe venduta. Altro vantaggio: il debitore mantiene il controllo del suo bilancio, sotto supervisione OCC ma senza spossessamento totale dei beni (come avviene invece in liquidazione). Inoltre, non subisce la “stigma” del fallimento: il piano è una procedura più riservata (anche se va pubblicata su registri ufficiali, non comporta l’annotazione nel registro imprese salvo che per le imprese). Anche a livello psicologico, presentare un piano volontario può essere vissuto meglio che subire la vendita coattiva di tutto.

- Possibili svantaggi o limiti: il piano richiede comunque che il debitore abbia qualche capacità di rimborso. Se una persona non ha né reddito né beni, non potrà offrire nulla: in tal caso il piano del consumatore non è applicabile (bisognerà valutare l’esdebitazione incapiente). Inoltre, il piano richiede una disciplina ferrea nel rispettare gli impegni presi: se il debitore non paga le rate stabilite, rischia la risoluzione del piano. In caso di inadempimento grave, il tribunale su istanza dei creditori può revocare l’esdebitazione e far decadere gli effetti del piano . Ciò significherebbe che i debiti residui “resuscitano” e i creditori possono riprendere i pignoramenti . Insomma, occorre essere sicuri di poter sostenere quanto promesso. Per questo il piano va calibrato bene, lasciando anche un margine per gli imprevisti (es. si può prevedere che in caso di temporanea difficoltà si allunghino i termini anziché decadere subito). Un altro limite: il piano del consumatore non consente di coinvolgere crediti futuri oltre una certa misura. Ad esempio, non si possono sacrificare più di un quinto dello stipendio come quota pignorabile, e in generale il giudice deve lasciare al debitore quanto gli serve per mantenere sé e la famiglia in modo dignitoso . Quindi, se i debiti sono enormi e il reddito è piccolo, è possibile che anche dando tutto il surplus per 5 anni si ottenga la cancellazione della maggior parte del debito: tuttavia i creditori potrebbero opporsi se vedono che ricevono troppo poco in proporzione (ma conta il confronto con la liquidazione: se il debitore ha solo stipendio modesto, anche liquidando non ricaverebbero nulla di più).

- Costi da anticipare: per accedere al piano, il debitore dovrà sostenere alcune spese: un contributo unificato di iscrizione a ruolo (attorno a €98 in genere) e soprattutto il compenso dell’OCC/gestore. Questo compenso è stabilito dall’OCC in base a tariffe ministeriali, e di regola deve essere anticipato almeno in parte dal debitore . Tipicamente, l’OCC chiede un 30% alla nomina, un altro 20% prima del deposito del piano e il resto a fine procedura . I costi possono variare ma spesso per un piano del consumatore si aggirano su qualche migliaio di euro complessivi (ad esempio 2.000-4.000 € a seconda della complessità). Questi importi possono sembrare un ostacolo per chi è già indebitato, ma molti OCC offrono agevolazioni e dilazioni di pagamento in considerazione delle difficoltà . Inoltre, dal 2021 esiste un Fondo di solidarietà statale per abbattere in parte i costi delle procedure di sovraindebitamento: ad esempio per le procedure di esdebitazione incapiente (che vedremo) il compenso OCC è coperto da un fondo pubblico in molti casi . In ogni caso, è bene informarsi presso l’OCC: spesso si trova un compromesso sui pagamenti (es. pagare il compenso OCC utilizzando qualche entrata extra o un aiuto di parenti, perché poi liberarsi dei debiti vale certamente la spesa). Non bisogna infine dimenticare l’eventuale onorario dell’avvocato che segue il debitore (se ci si affida a un legale esterno): questo può variare, ma molti professionisti propongono tariffe sostenibili e magari rateizzate, comprendendo la situazione.

Esempio pratico – Il caso di Maria, debitrice consumatrice:

Maria è una cittadina qualunque: Forty years old, impiegata part-time, stipendio netto €1.200/mese. Qualche anno fa, a seguito di problemi familiari e di salute, ha accumulato vari debiti: €20.000 di prestiti personali con finanziarie, €5.000 di bollette arretrate, €10.000 su due carte di credito, e €8.000 di cartelle esattoriali per tasse non pagate, per un totale di circa €43.000. Ogni mese fatica a pagare le rate ai finanziatori e intanto le sono arrivate ingiunzioni per bollette e tasse. Si ritrova così a dover scegliere se pagare i creditori o provvedere alle spese essenziali. Maria è proprietaria solo di una piccola auto utilitaria (valore €3.000) indispensabile per andare al lavoro, e vive in affitto. Si rivolge a un OCC per capire se può usare la legge sul sovraindebitamento. L’OCC verifica che Maria è una consumatrice meritevole (i debiti derivano da spese di vita e difficoltà oggettive, nessuna frode) e che non possiede beni di rilievo liquidabili (vendere l’auto la lascerebbe senza mezzo per lavorare). Quindi il piano del consumatore pare la soluzione adatta. Con l’aiuto del gestore, Maria elenca i debiti, i creditori e il suo bilancio. Si calcola che Maria, stringendo un po’ la cinghia, può destinare €200 al mese ai creditori (tenendone circa 1.000 per sé, dato che vive da sola in affitto modesto). Si decide di proporre un piano di durata 5 anni, con rata mensile €200. In 5 anni Maria verserà €12.000. L’OCC ipotizza di utilizzare anche l’auto: Maria la venderà e ricaverà €3.000, che saranno distribuiti subito ai creditori (o magari uno dei creditori la rileverà a quel valore nell’ambito del piano). Così il monte complessivo da offrire diventa €15.000. La ripartizione proposta: dare priorità ai debiti fiscali (€8.000) pagando loro, poniamo, 50% (€4.000) – in modo da soddisfare l’Agenzia Entrate almeno in parte; ai finanziamenti chirografari (€20.000) pagare circa 30% (€6.000); alle bollette (€5.000) pagare 40% (€2.000); alle carte di credito (€10.000) pagare 30% (€3.000). La somma fa esattamente 15.000. Ogni creditore dunque subisce una perdita significativa, ma se Maria fosse liquidata non otterrebbero quasi nulla (l’auto e poco altro). Il giudice esamina il piano: Maria è chiaramente insolvente ma in buona fede, la proposta appare fattibile (ha un lavoro e l’importo mensile è ragionevole), e i creditori non avrebbero miglior fortuna in altre procedure. Inoltre l’OCC attesta che Maria non ha nascosto nulla e che la suddivisione rispetta le cause di prelazione in modo equo. Nessun creditore si oppone formalmente (qualcuno magari manda una nota di doglianza, ma nulla di insuperabile). Il Tribunale dunque omologa il piano del consumatore di Maria. Cosa comporta? Tutte le azioni di recupero sono bloccate: le finanziarie smettono di tempestare Maria di telefonate, l’Agenzia delle Entrate sospende eventuali fermi amministrativi o pignoramenti su stipendio, le utenze non potranno essere staccate per i vecchi arretrati, ecc. . Maria inizia a pagare €200 al mese tramite l’OCC che li smista secondo il piano. Vende anche l’auto e versa i €3.000 ricavati. Per 5 anni dovrà mantenere questo impegno. Trova un secondo lavoretto? Ben per lei, potrà tenerne i guadagni extra purché continui a rispettare il piano (eventuali guadagni straordinari potrebbero servire a pagare prima). Dopo i 5 anni, Maria avrà versato i €15.000 previsti: il giudice dichiara l’esdebitazione e le cancella i restanti €28.000 circa di debiti non pagati. Maria torna libera dai debiti, può ricostruirsi un futuro finanziario e magari acquistare un’altra auto a rate con un nuovo reddito, stavolta facendo tesoro dell’esperienza. I creditori, seppur non soddisfatti al 100%, hanno ottenuto quanto era realisticamente possibile senza distruggere la vita di Maria.

Nell’esempio sopra semplificato, abbiamo visto un caso tipico di piano del consumatore. Questa procedura conviene al privato cittadino quando ha una capacità di pagamento, anche minima, ma sufficiente a offrire ai creditori un ritorno ragionevole nel tempo. Se il debitore possiede una casa o altri beni che vorrebbe salvare, il piano spesso è preferibile alla liquidazione, perché consente di conservarli (magari pagando di più ai creditori in cambio). Anche in caso di reddito modesto, il piano è fattibile: il giudice non chiede di fare miracoli, solo di dare tutto il surplus oltre il necessario per vivere dignitosamente . La procedura è abbastanza snella e centrata sul dialogo col giudice, non con ogni singolo creditore (evitando ricatti o ostruzionismi). Quindi, quando conviene? – Sempre che ci siano entrate stabili o beni su cui costruire un’offerta ai creditori, e il debitore sia meritevole. Invece non conviene (o non è proprio applicabile) quando il debitore è completamente privo di reddito e patrimonio: in tal caso, come vedremo, bisognerà optare per la liquidazione o per l’esdebitazione “a zero”.

La Liquidazione del Patrimonio per il privato consumatore

Se il piano del consumatore non è fattibile (ad esempio perché il debitore non è in grado di garantire alcun pagamento costante, o perché i creditori si oppongono e il giudice ritiene il piano inammissibile), l’alternativa è la Liquidazione controllata del patrimonio. Questa procedura, aperta su richiesta dello stesso debitore (o a volte di un creditore), prevede che tutti i beni del debitore vengano destinati a soddisfare i creditori . In pratica, è un piccolo fallimento personale: il debitore viene spossessato dei suoi beni (ad eccezione di quelli impignorabili per legge, come oggetti di stretta necessità, stipendio nei limiti vitali, pensione minima, ecc. ) e un liquidatore giudiziale li converte in denaro per pagare i creditori secondo le regole della par condicio. Durante la liquidazione, il debitore deve cooperare ma non subisce ulteriori aggressioni: tutte le azioni esecutive individuali si fermano e confluiscono nella procedura collettiva. Non è richiesto il consenso dei creditori per avviare la liquidazione – basta la verifica dei requisiti da parte del tribunale.

Per un privato consumatore, la liquidazione ha senso se:

– Ha qualche bene di valore che può essere liquidato (es. una casa, un’auto costosa, investimenti) ma non riesce comunque a pagare tutti i debiti. Mettendo i beni in liquidazione, i creditori vengono soddisfatti pro-quota col ricavato, dopodiché il debitore potrà ottenere l’esdebitazione. A volte, paradossalmente, conviene al debitore liquidare un bene per liberarsi dei debiti residui: “perdere una battaglia per vincere la guerra”. Ad esempio, se ho una casa con mutuo e molti altri debiti che non riesco a pagare, potrei scegliere la liquidazione: la casa verrà venduta (pagando prima la banca mutuante ipotecaria) e i debiti restanti saranno cancellati. In un piano del consumatore invece magari avrei dovuto tenere la casa ma comunque pagare molte rate per anni che non mi posso permettere.

– Oppure il consumatore non ha alcun reddito disponibile per fare un piano, ma qualche asset ce l’ha: in tal caso l’unica via è liquidare quell’asset. Esempio: Tizio è disoccupato ma ha una seconda casa ereditata; niente stipendio per un piano, quindi fa liquidazione e vende la casa per pagarci i creditori, poi i debiti rimanenti sono condonati.

– Anche quando il debitore ha troppi creditori ostili che impugnerebbero qualsiasi piano, la liquidazione può essere una scelta obbligata: non c’è nulla da “negoziare”, si procede d’ufficio.

– Infine, la liquidazione è la scelta residua se il giudice non omologa il piano (magari per difetto di meritevolezza grave): il debitore può comunque chiedere di liquidare tutto ciò che ha, e pur non essendo meritevole inizialmente, potrà sperare nell’esdebitazione alla fine se si comporta correttamente (ricordiamo che la valutazione morale nella liquidazione avviene ex post, al momento di esdebitare ).

Come avviene per il consumatore? Il consumatore presenta un ricorso per liquidazione controllata, con l’assistenza dell’OCC e la relazione del gestore . Il tribunale, se non ci sono altre procedure concorsuali pendenti e verificati i presupposti (stato di sovraindebitamento e completezza documentazione), emette sentenza di apertura della liquidazione . Nomina un giudice delegato e un liquidatore (spesso confermando il gestore OCC) . Da quel momento, il patrimonio del debitore diventa un “fondo” per i creditori: il liquidatore prende possesso dei beni, li inventaria e li mette in vendita (salvo i beni non pignorabili indicati dalla legge, ad es. beni di uso quotidiano, stipendi entro il minimo vitale, ecc. che restano esclusi ). Il debitore deve consegnare documenti, chiavi, e collaborare; non può più amministrare liberamente i beni senza il controllo del liquidatore. I creditori presentano le domande di ammissione al passivo (come nel fallimento) e il liquidatore forma lo stato passivo, che il giudice verifica. Quindi si procede a liquidare: vendita beni mobili e immobili, riscossione crediti, ecc., secondo le regole concorsuali (di solito vendite con procedure competitive). Se il debitore ha un reddito da lavoro, viene di regola assegnata ai creditori la parte pignorabile (il solito quinto circa) per i 3 anni di durata della procedura . Se invece il reddito è solo il minimo vitale, non gli viene tolto nulla. In ogni caso, la legge tutela che al debitore resti il necessario per mantenimento suo e della famiglia .

Trascorso il periodo previsto (massimo 3 anni dall’apertura, salvo proroghe in casi eccezionali), la procedura si chiude e si passa alla fase di esdebitazione. Come spiegato, oggi dopo 3 anni il debitore persona fisica ha diritto alla liberazione dai debiti residui , anche se magari qualche cespite è ancora invenduto (in tal caso la liquidazione proseguirà solo per quei beni già acquisiti, ma il debitore è libero da obblighi futuri ). Solo se emergono motivi ostativi seri (ad es. frodi scoperte, atti in frode ai creditori, comportamenti disonesti) il giudice può negare l’esdebitazione . Ad esempio, se si scopre che il debitore aveva venduto un immobile poco prima di avviare la procedura per sottrarlo ai creditori, il giudice potrebbe rifiutare di cancellargli i debiti. Peraltro, in casi del genere, il liquidatore ha il potere di esercitare azioni revocatorie: la Cassazione ha confermato nel 2025 che il liquidatore può, previa autorizzazione del giudice, far dichiarare inefficaci gli atti dispositivi compiuti dal debitore a danno dei creditori prima della procedura (es. donazioni di beni ai parenti per non farli pignorare) . Quindi i furbetti vengono contrastati e non ottengono benefici. Il debitore consumatore onesto invece, completata la liquidazione, ottiene un decreto di esdebitazione che cancella tutti i debiti rimasti insoddisfatti . Potrà così ripartire senza più incubi di rate arretrate.

Esempio pratico – Il caso di Giovanni, consumatore in liquidazione:

Giovanni ha 50 anni, era un piccolo imprenditore ma ha chiuso l’attività; ora è disoccupato e vive con alcuni risparmi. Ha debiti per €300.000 (mutuo arretrato su un immobile commerciale, debiti bancari e fornitori dall’attività fallita, qualche cartella fiscale). Giovanni non ha reddito per pagare a rate un importo del genere, però è proprietario di una casa di abitazione (valore €200.000, ancora con €50.000 di mutuo residuo) e di un magazzino ex aziendale (valore €80.000, ipotecato per €30.000 di banca). Sa che non riuscirà mai a pagare €300.000, così decide per la liquidazione. Con l’aiuto di un OCC, deposita ricorso al tribunale. Il giudice apre la liquidazione: casa e magazzino verranno venduti dal liquidatore. Dalla vendita della casa, poniamo €200.000, si paga prima la banca mutuante (€50.000 + interessi), restano €150.000 per gli altri creditori. Dal magazzino €80.000, pagata l’ipoteca €30.000, restano €50.000. Totale ricavato netto €200.000. I creditori chirografari su €300.000 di crediti riceveranno quindi circa il 66% (200k/300k). Giovanni durante la procedura è stato collaborativo e non aveva commesso atti illeciti (ha perso l’azienda per la crisi, non per frode). Dopo 3 anni la procedura si chiude ed egli ottiene l’esdebitazione per il restante 34% di debiti (€100.000) . Ha perso gli immobili, ma in cambio non dovrà più nulla ai creditori insoddisfatti. Può ricominciare da zero e magari trovarsi un nuovo impiego senza la paura che gli pignorino lo stipendio.

Nell’esempio, vediamo che la liquidazione è dolorosa (si perdono i beni) ma risolutiva. La convenienza per un privato di questa opzione dipende molto dalla situazione: se uno ha beni di valore ma debiti insostenibili, è spesso l’unica via. Anche perché non è detto che si debba proprio “perdere tutto”: ad esempio, se c’è un bene caro (come la casa di famiglia), a volte si può trovare un accordo nell’ambito della liquidazione: magari un parente del debitore si fa avanti per riscattare la casa all’asta, o la si vende privatamente a un parente con autorizzazione (a valore di mercato) per tenerla in famiglia. Non sempre funziona, ma ci sono stati casi. In ogni caso, dopo la liquidazione il debitore è libero dai debiti rimanenti, e questo è un sollievo enorme che in certi casi vale il sacrificio dei beni. Ricordiamoci: se il debitore non avesse fatto nulla, i creditori avrebbero pignorato quei beni comunque, ma in più il debitore sarebbe rimasto con eventuali debiti residui in capo (es.: casa venduta all’asta sotto prezzo non copre tutti i debiti, e lui rimane debitore per la differenza!). Con la procedura invece, nessun residuo dopo l’esdebitazione. Dunque conviene quando un debitore si rende conto di non poter salvare comunque il proprio patrimonio: tanto vale liquidarlo ordinatamente e ottenere in cambio la pace finanziaria. Inoltre, la liquidazione ha il vantaggio di poter essere avviata anche senza dover costruire un piano dettagliato: è più semplice da far partire (basta lo stato di insolvenza conclamata). Può quindi essere adatta quando occorre fermare subito i creditori e non c’è tempo o modo di elaborare un piano elaborato. Ad esempio, se domani c’è l’asta della casa, chiedere l’apertura di liquidazione attiva automaticamente un meccanismo di sospensione concorsuale, mentre un piano avrebbe tempi più lunghi e incerti di omologa.

L’Esdebitazione del debitore incapiente (cancellazione debiti senza utilità)

Parliamo ora di quel quarto strumento eccezionale introdotto recentemente per i casi estremi: l’esdebitazione dell’incapiente, detta anche “esdebitazione senza utilità”. Questa procedura merita attenzione perché consente, una volta nella vita, di azzerare tutti i debiti anche a chi non ha nulla da offrire ai creditori, nemmeno in futuro . È un provvedimento di carattere sociale, volto a dare una chance di ripartenza ai cosiddetti nullatenenti meritevoli. Vediamo le condizioni:

- Destinatari: esclusivamente le persone fisiche sovraindebitate (privati, professionisti, piccoli imprenditori) che versano in condizioni di assoluta impotenza economica . Significa che non possiedono beni liquidabili e non hanno redditi pignorabili oltre la soglia di sopravvivenza. In pratica: niente case, auto di valore, conti in banca capienti; e redditi solo entro il minimo vitale (una cifra calcolata in base all’assegno sociale aumentato della metà e all’ISEE familiare) . Ad esempio, un disoccupato senza beni, oppure chi ha solo una pensione minima, rientra in questa categoria.

- Requisito soggettivo ed etico: il debitore deve essere meritevole – quindi niente frodi o colpe gravi – e deve ovviamente essere un soggetto non fallibile (consumatore o piccolo imprenditore, non una grande azienda) . Non deve avere già ottenuto un’esdebitazione di questo tipo in passato, perché la legge la consente una sola volta nella vita .

- Procedura: il debitore presenta un’istanza al tribunale (anche qui preferibilmente con l’ausilio di un OCC e un gestore, sebbene la legge dica che potrebbe farlo anche senza) . Dovrà allegare documentazione e una relazione dell’OCC attestante la sua situazione di totale incapienza e la meritevolezza. I creditori vengono avvisati e possono eventualmente opporsi se ritengono che il debitore in realtà nasconda qualcosa o abbia prospettive di guadagno. Il tribunale, verificati i requisiti, emette un decreto che dichiara inesigibili tutti i debiti del soggetto . Questo decreto libera istantaneamente il debitore dall’obbligo di pagarli: i creditori non possono più agire esecutivamente contro di lui. In sostanza, è come se ottenesse un “fresh start” immediato.

- Condizioni post-decreto: il beneficio però è condizionato da un periodo di monitoraggio di 4 anni successivi . Se durante questi 4 anni il debitore resta nullatenente, bene, la cancellazione dei debiti diventa definitiva. Se invece “miracolosamente” ottiene delle utilità rilevanti, deve darne comunicazione e in certa misura attivarle per i creditori . La legge specifica che il debitore ha l’obbligo di informare immediatamente i creditori (tramite OCC) se entro 4 anni dal provvedimento entra in possesso di beni o redditi che avrebbero consentito il pagamento di almeno il 10% dei debiti iniziali . Ad esempio: Caio ottiene l’esdebitazione incapiente su €50.000 di debiti. Due anni dopo vince alla lotteria €20.000: siccome €20.000 è il 40% del suo vecchio debito (maggiore del 10%), Caio deve avvisare i creditori e sarà tenuto a versare quella somma (fino a concorrenza del debito, cioè al massimo €50.000) ai vecchi creditori . Se non lo fa spontaneamente, i creditori potrebbero revocare il beneficio. Se invece Caio trova un lavoro da €1.000 al mese, potrebbe non superare la soglia del “minimo vitale” a seconda della formula, e quindi non scatta l’obbligo (la legge parla genericamente di utilità rilevanti, in pratica si considera rilevante una variazione >10% dell’“attivo” considerabile) . Durante questi 4 anni, Caio dovrà presentare ogni anno all’OCC una sorta di dichiarazione della propria situazione economica per controllare che non abbia acquisito ricchezze senza segnalarle . Passati i 4 anni di “vigilanza”, anche se Caio diventasse milionario al quinto anno, i vecchi creditori non potrebbero più avanzare pretese (il beneficio diventa definitivo).

- Effetti: l’effetto immediato, come detto, è la cessazione di qualunque obbligo verso i creditori antecedenti . Vengono sospese e poi chiuse eventuali procedure esecutive in corso (pignoramenti, ecc.) e i creditori non possono avviare nuove azioni. Il debitore incapiente viene riabilitato finanziariamente, pur senza aver pagato nulla. È un forte “favor” nei suoi confronti, giustificato dal fatto che comunque nemo tenetur ad impossibilia – se davvero non poteva pagare, tenerlo perennemente sotto pressione non giova a nessuno (tanto meno ai creditori, che non incasserebbero comunque nulla) .

- Vantaggi: chiaramente, è la soluzione più vantaggiosa per chi può accedervi, perché cancella i debiti a costo zero. Lo scenario tipico è quello di persone in grave indigenza: es. un ex piccolo imprenditore fallito che ha perso tutto e vive di espedienti, oppure chi è uscito da una malattia invalidante con debiti medici e non lavora. Queste persone vengono “perdonate” dei debiti, così se un domani trovano un lavoro o una stabilità, potranno rifarsi una vita senza l’handicap di vecchi debiti irrecuperabili. Dal punto di vista sociale, evita situazioni di emarginazione e lavoro nero (perché chi è oppresso da debiti a volte evita lavori regolari per non farsi pignorare lo stipendio).

- Svantaggi/limiti: l’accesso è molto restrittivo. Bisogna provare effettivamente di non avere niente. Se anche solo c’è uno spiraglio che il debitore possa pagare qualcosa, il giudice potrebbe negare l’istanza e indirizzarlo verso una liquidazione o un piano minimo. Ad esempio, se una persona ha uno stipendio seppur piccolo oltre il minimo vitale, in teoria non è “incapiente” assoluto – potrebbe fare un piano del consumatore offrendo magari 50 euro al mese. L’esdebitazione incapiente è pensata per chi oggettivamente non può offrire nulla: né subito, né prevedibilmente in futuro (almeno nel breve termine). Un altro limite: come già detto, si può beneficiare di questa esdebitazione solo una volta nella vita . Quindi è da giocarsi bene: se dopo averla avuta ci si indebitasse di nuovo, non si potrà più usare questo jolly. Infine, va considerato che nei 4 anni successivi il debitore sarà comunque soggetto a controllo e con l’“spada di Damocle” del 10%. Quindi se uno prevede realisticamente di ottenere un buon impiego entro pochi anni, forse gli conviene più un piano con pagamento parziale (per evitare di trovarsi poi a dover retroattivamente pagare qualcosa ai vecchi creditori). Insomma, va valutato caso per caso con un esperto.

Esempio pratico – Il caso di Anna, debitrice incapiente:

Anna ha thirty-five anni, disoccupata, vive in casa in affitto con due figli piccoli. Dopo il divorzio si è trovata a dover mantenere i bambini da sola e ha fatto debiti per €15.000 (bollette arretrate, qualche prestito per far fronte alle spese). Ora percepisce solo un piccolo assegno sociale temporaneo e qualcosa dal suo ex marito per i figli, ma le spese assorbono tutto. Non ha auto, non ha beni, nessun risparmio. Anna è sovraindebitata e incapiente: nulla che i creditori possano pignorarle (vive già al limite della sussistenza). Si rivolge a un OCC. L’OCC conferma che Anna rispetta i requisiti e prepara l’istanza di esdebitazione dell’incapiente. Il tribunale verifica che Anna è meritevole (è finita così per circostanze sfortunate, nessuna colpa grave) e che davvero non ha risorse. Emette quindi un decreto di esdebitazione ex art. 283 CCII : tutti i €15.000 di debiti di Anna sono inesigibili. I creditori vengono avvisati ma non possono più pretendere nulla da lei. Anna da oggi è senza debiti. Nei prossimi 4 anni dovrà comunicare all’OCC se la sua condizione cambia. Se, ad esempio, tra 2 anni Anna trovasse un lavoro da €1.200 al mese, probabilmente non supererebbe comunque la soglia del minimo vitale per il suo nucleo (dipende dall’ISEE, ma supponiamo di no) – in tal caso potrebbe anche non dover nulla ai vecchi creditori. Se invece, per ipotesi, ereditasse €20.000 da un parente entro 4 anni, dovrebbe destinarne almeno €1.500 ai creditori (il 10% di 15.000) in proporzione, perché quell’eredità è un’“utilità rilevante” sopravvenuta . Passati i 4 anni, Anna potrà godere di qualsiasi miglioramento economico senza vincoli verso i creditori passati. Intanto, però, è stata sollevata dall’incubo dei debiti proprio quando ne aveva più bisogno.

L’esdebitazione dell’incapiente è quindi un istituto di “grande umanità” ma con paletti stretti. Conviene quando ci si trova davvero nella condizione di povertà assoluta e non ci sono prospettive a breve termine di risollevarsi che permetterebbero soluzioni diverse. In questi casi, la legge preferisce dare un taglio netto e permettere un nuovo inizio. È un po’ come dichiarare la “morte civile” dei debiti per eccessiva onerosità, in favore del riscatto sociale del debitore. Non c’è da vergognarsene: la legge stessa riconosce che a volte l’insuccesso economico può capitare a chiunque, e aiutare queste persone a rientrare nel circuito legale (ad esempio tornando a lavorare in chiaro senza paura dei creditori) è nell’interesse di tutti . Se invece la persona ha anche una minima chance di pagare qualcosa, allora è giusto che utilizzi un piano o una liquidazione, perché comunque i creditori hanno diritto a essere soddisfatti per quanto possibile (il principio è aiutare il debitore onesto ma senza pregiudicare eccessivamente i diritti dei creditori ). La Cassazione ha definito questi confini, evidenziando che il favor debitoris non deve degenerare in regalo ingiusto: va bilanciato col favor creditoris e la certezza dei rapporti giuridici . Nel caso dell’incapiente, il bilanciamento è che si dà sollievo al debitore davvero disperato, ma imponendogli un controllo quadriennale e il limite di un solo utilizzo.

Procedura familiare nel caso di privati: Se i membri di una famiglia (es. marito e moglie) sono entrambi consumatori indebitati, possono presentare un piano del consumatore congiunto oppure una liquidazione congiunta. Il caso tipico: marito e moglie hanno fatto debiti comuni per spese familiari. Invece di due cause separate, ne faranno una sola. Il piano conterrà le quote di reddito di entrambi destinate ai creditori, e l’eventuale liquidazione comprenderà il patrimonio comune. Attenzione: se uno dei due coniugi ha debiti da attività imprenditoriale, le cose si complicano (perché uno è consumatore, l’altro no) – si può comunque fare una procedura unica ma con due “sottopiani” (uno piano consumatore per i suoi debiti personali, l’altro accordo per quelli d’impresa) gestiti insieme. Questo è avanzato, ma la legge lo consente . Il vantaggio è soprattutto economico: un unico OCC, meno spese, e un iter unificato. Anche qui serve l’origine comune dei debiti: se marito e moglie hanno debiti del tutto separati (es. uno gioco d’azzardo, l’altra shopping sfrenato separatamente), non possono avvalersi della procedura familiare, a meno che parte dei debiti non sia comunque condivisa (difficile in questo scenario). In sintesi, per famiglie indebitate insieme, è consigliabile valutare la procedura congiunta, perché sfrutta sinergie e fa risparmiare risorse.

2. Liberi Professionisti e Lavoratori Autonomi

Passiamo ora alla categoria dei liberi professionisti (avvocati, medici, commercialisti, architetti, consulenti, ecc.) e in generale delle persone fisiche che esercitano un’attività economica individuale (imprenditori individuali di piccolissime dimensioni, artigiani sotto soglia, commercianti sotto soglia, ecc.) ma senza una grande impresa organizzata. Questi soggetti sono anch’essi non fallibili (il professionista per definizione non fallisce; il piccolo imprenditore sotto soglie neppure), ma allo stesso tempo non sono consumatori quando si tratta di debiti legati alla loro attività. Dunque, non possono accedere al “piano del consumatore” per i debiti professionali o d’impresa, bensì devono utilizzare l’accordo di ristrutturazione (concordato minore) oppure la liquidazione. In pratica, la legge riserva ai professionisti/imprenditori minori la procedura che coinvolge i creditori (accordo) se c’è possibilità di proseguire l’attività, oppure la liquidazione dell’attività se non c’è soluzione. Cercheremo di spiegare queste opzioni dal punto di vista di un professionista indebitato: come funzionano, cosa comportano e quando convengono. Anche qui faremo un esempio per rendere concreto il percorso.

L’Accordo di Ristrutturazione (Concordato Minore) per professionisti e imprese minori

L’accordo di composizione della crisi (oggi chiamato “concordato minore” nel Codice) è lo strumento equivalente al piano del consumatore, ma dedicato ai debitori “non consumatori”, quindi tipicamente al professionista o all’imprenditore minore con partita IVA . A differenza del piano, qui i creditori hanno voce in capitolo: devono votare e approvare la proposta perché essa diventi effettiva . Vediamo come funziona, con focus sul professionista.

- Chi può proporlo: qualsiasi debitore non fallibile che non sia consumatore. Quindi rientrano i professionisti iscritti ad albi, i lavoratori autonomi con partita IVA, le ditte individuali di tipo commerciale/artigiano sotto soglia, le eventuali società di persone non fallibili (piccolissime società). Essenzialmente, chiunque abbia debiti di natura “aziendale” o professionale. Anche un socio illimitatamente responsabile può proporre un accordo per i debiti derivanti dalla sua responsabilità sociale (anche se in parallelo la società è fallita, il socio persona fisica non fallibile può fare un accordo per la sua parte).

- Contenuto dell’accordo: è una proposta di ristrutturazione dei debiti rivolta ai creditori, che può includere varie soluzioni: pagamento parziale (stralcio) dei crediti, pagamento dilazionato, eventualmente anche offerte differenziate per classi di creditori (ad es. pagare il 100% ai fornitori strategici e il 20% alle banche, se i fornitori servono per continuare l’attività). Può anche prevedere forme di continuazione dell’attività del debitore: infatti la legge consente che il concordato minore avvenga in continuità, ossia il professionista o l’impresa minore continua a lavorare durante il piano per generare i soldi con cui pagare i creditori . Ad esempio, un artigiano indebitato propone: “lasciatemi lavorare 5 anni, vi darò il 50% dei miei incassi futuri, e intanto non chiudete la mia attività”. L’accordo può includere anche apporti di terzi (un familiare che immette liquidità per convincere i creditori) o la cessione di parte dei beni non essenziali (magari vendere un macchinario obsoleto per fare cassa). È molto flessibile. Ovviamente deve essere conveniente per i creditori accettarlo rispetto alla alternativa (che sarebbe liquidare tutto subito).

- Iter di approvazione: qui entra in gioco la votazione dei creditori. Una volta depositata la proposta con tutta la documentazione, il tribunale fissa un termine entro cui i creditori devono esprimere il loro voto . Di solito, questa votazione avviene in udienza o per iscritto (lettere/email certificate). Per l’approvazione serve il voto favorevole di tanti creditori che rappresentino almeno il 50% dei crediti totali . (Nota: sotto la vecchia legge era il 60%, ora ridotto al 50% , quindi è un po’ più facile ottenere la maggioranza). I creditori privilegiati si contano per l’intero loro credito salvo rinuncia alla prelazione. Se ci sono diverse classi (facoltative in questo concordato minore), la maggioranza è calcolata in ogni classe ma basta il 50% complessivo, non necessariamente in ogni classe (la disciplina è più semplificata rispetto al concordato preventivo delle grandi imprese). Se la maggioranza non si raggiunge, l’accordo non può essere omologato – fallisce. Se la maggioranza c’è, si passa al controllo di meritevolezza e fattibilità da parte del tribunale, che quindi omologa l’accordo rendendolo vincolante per tutti i creditori (anche quelli dissenzienti o eventuali astenuti) . Durante il periodo di voto, il debitore può chiedere misure protettive per sospendere esecuzioni in corso (“automatic stay” simile a quella del piano del consumatore, concessa però dal giudice se vede che c’è un piano credibile) .

- Ruolo dei creditori: nel concordato minore i creditori hanno più potere negoziale. Possono trattare con il debitore modifiche alla proposta prima del voto, possono condizionare il loro assenso (es. “voto sì solo se mi porti il pagamento almeno al 30%”). In pratica, spesso l’OCC/debitore svolge un’attività di mediazione: contatta i principali creditori (banche, fisco) per tastare il terreno, e può rimodulare la proposta per raccogliere il consenso necessario. Questo ovviamente richiede capacità di negoziazione e tempi un po’ più lunghi rispetto al piano del consumatore, dove si sottopone tutto al giudice. È comunque nell’interesse dei creditori accettare un accordo se esso dà loro più valore rispetto a una liquidazione forzata. La legge peraltro prevede che l’accordo minore non possa alterare l’ordine delle prelazioni senza adeguato motivo: i privilegiati devono essere soddisfatti almeno per il valore di realizzo delle garanzie salvo consenso, ecc. (analogamente al concordato preventivo, ma con regole semplificate).

- Vantaggi per il professionista/imprenditore: l’accordo permette di evitare la chiusura dell’attività. Il debitore può rimanere “in sella” e continuare a produrre reddito, con cui in parte paga i vecchi debiti secondo l’accordo. Questo è fondamentale ad esempio per i professionisti: un avvocato indebitato per tasse potrà continuare a esercitare, guadagnare e pagare un po’ alla volta il fisco, senza che gli pignorino tutto e gli impediscano di lavorare. Inoltre, l’accordo, essendo volontario (seppur con voto a maggioranza), può essere più flessibile di un rigido piano o liquidazione dettati dall’alto: i creditori principali potrebbero accettare di ridursi i crediti molto pur di permettere all’azienda di sopravvivere e magari recuperare un cliente per il futuro. Una volta omologato, l’accordo offre al debitore le stesse protezioni: i creditori non possono agire oltre quanto stabilito, eventuali pignoramenti sono bloccati e sostituiti dalle condizioni dell’accordo . Alla fine, se l’accordo viene eseguito regolarmente, il debitore otterrà l’esdebitazione del residuo come nelle altre procedure . (In verità, tecnicamente l’esdebitazione in questo caso è intrinseca: l’accordo stesso prevede che pagando quella percentuale, il resto è esdebitato). Da notare che se l’accordo fallisce (per mancato voto favorevole), il debitore può comunque ripiegare sulla liquidazione; se invece fallisce dopo omologato (per inadempimento), c’è la possibilità che si apra una liquidazione giudiziale se l’attività ha dimensioni rilevanti, oppure una liquidazione controllata. Ma il debitore persona fisica potrà sempre poi chiedere esdebitazione, anche dopo l’eventuale fallimento (il Codice prevede che il debitore non rimane escluso dalla liberazione neanche se un concordato minore non va a buon fine) . Questo per dire che una seconda chance rimane sempre aperta.

- Svantaggi o difficoltà: l’accordo richiede di avere dalla propria parte almeno una parte dei creditori. Se il debitore ha un rapporto molto conflittuale con tutti i creditori, può essere arduo ottenere il 50% di assenso. Pensiamo a un professionista con debiti verso l’erario: se l’Erario ha una quota sopra il 50%, in pratica serve il suo sì (e di solito l’Erario per votare sì vuole almeno il pagamento integrale dell’IVA e di una buona parte delle imposte – anche se nella legge sovraindebitamento è ammessa la falcidia dei tributi, il fisco in sede di voto magari pretende condizioni migliori). Altro ostacolo: il debitore deve spesso convincere anche emotivamente i creditori della propria buona fede e delle prospettive di riuscita. Banche e fornitori a volte preferiscono la “punizione” del debitore (fallimento) piuttosto che venirgli incontro – anche se razionalmente un accordo sarebbe meglio. Diciamo che l’accordo è uno strumento da maneggiare con capacità persuasive. Inoltre, per l’imprenditore, rispettare l’accordo implica anche la sfida di mantenere l’attività profittevole negli anni seguenti: bisogna fare i conti bene, per non promettere più di quanto poi l’azienda genererà. L’inadempimento dell’accordo comporta come minimo la revoca dell’esdebitazione e possibili azioni dei creditori sul residuo.

- Durata dell’accordo: anche qui non c’è un tetto normativo rigido, ma generalmente un accordo minore dura 5 anni circa (massimo 6) . È la linea guida per non trascinare eccessivamente la situazione e rispettare il principio di ragionevole durata dei processi . Ovviamente dipende dal piano industriale sottostante: se l’azienda ha bisogno di 7 anni per risollevarsi e pagare, si può provare a proporlo, ma i creditori magari non vorranno aspettare così a lungo.

Esempio pratico – Il caso di Luigi, libero professionista indebitato:

Luigi è un ingegnere edile libero professionista. Negli ultimi anni, complici crisi del settore e qualche progetto andato male, ha accumulato debiti per circa €120.000: in particolare €50.000 con la banca (scoperto di conto e prestito per lo studio tecnico), €30.000 di contributi previdenziali non pagati alla cassa professionale, €20.000 di imposte arretrate e €20.000 di fatture di fornitori (software, affitti ufficio, ecc.). Luigi ha ancora un buon giro di clienti e un fatturato annuo di €80.000, con un utile netto di circa €30.000 con cui vive. Non vuole chiudere lo studio, ma con i creditori alle calcagna rischia pignoramenti che lo manderebbero gambe all’aria. Luigi si rivolge a un OCC e si prepara un accordo di ristrutturazione. Propone ai creditori: “continuate a farmi lavorare, in 5 anni vi pagherò 60.000 € (il 50% dei debiti) così suddivisi: priorità a imposte e contributi (che pago al 70% in 5 anni), poi banca al 40% e fornitori al 20%, con liberazione del resto”. Il piano prevede che Luigi destini €1.000 al mese (12k annui) ai creditori per 5 anni, per un totale di €60k. L’OCC stima che se Luigi venisse liquidato subito, chiuderebbe lo studio e i creditori prenderebbero forse giusto i €5.000 di attrezzature vendute e nulla più (perché senza Luigi lavorante, l’avviamento vale zero). Quindi l’accordo al 50% è nettamente migliore per i creditori. Si inviano le proposte: la banca inizialmente storce il naso a prendere il 40%, ma considerando i rischi accetta se Luigi garantisce magari con una cambiale; la Cassa di previdenza accetta il 70% perché teme altrimenti di non vedere nulla; il Fisco aderisce perché vede pagate IVA e buona parte di IRPEF; i fornitori (che sono piccoli) accettano il 20% perché sanno di non poter spremere più di tanto. Si raggiunge così il consenso di oltre il 50% del monte crediti (di fatto quasi tutti hanno detto sì, tranne forse un fornitore rancoroso che vota contro, ma ha poca incidenza). Il tribunale omologa l’accordo: Luigi continua la sua attività, protetto da azioni esecutive (nessun creditore può fargli pignoramenti finché rispetta l’accordo) . Per 5 anni paga €1.000/mese all’OCC che li distribuisce secondo il piano. Luigi stringe la cinghia, ma riesce a mantenere lo studio aperto e a guadagnare quel tanto. Dopo 5 anni, è riuscito a pagare €60.000 complessivi come promesso: il tribunale con decreto dichiara adempiuto l’accordo ed esdebitato Luigi dai restanti €60.000 non pagati . Luigi può proseguire la sua professione senza più debiti pregressi. Se ha bisogno di credito, dovrà riconquistare fiducia sul mercato, ma intanto ha evitato il fallimento personale e ha salvato il proprio lavoro.

Nell’esempio, l’accordo ha permesso a un professionista di “spalmare” il problema sul tempo e uscirne pagando la metà. Questa procedura conviene a professionisti e imprese minori quando:

– l’attività è ancora valida e profittevole, e chiuderla sarebbe uno spreco sia per il debitore sia per i creditori (che da un’attività viva possono ricevere più soldi col tempo che da una liquidazione morta subito);

– c’è un nocciolo duro di creditori con cui si può ragionare e che abbiano interesse a tenere in piedi il rapporto (es. fornitori che vogliono continuare a vendere all’azienda, banca che preferisce recuperare qualcosa con calma piuttosto che svalutare tutto subito);

– il debitore è credibile nel portare avanti un piano di risanamento (cioè la crisi è dovuta a fattori superabili, non a un modello di business totalmente fallimentare). Ad esempio, se un imprenditore ha un ordine importante in arrivo che farebbe ripartire la ditta, i creditori possono essere convinti a un accordo aspettando quell’incasso.

Al contrario, l’accordo non conviene o non riuscirebbe quando l’attività è ormai decotta e senza prospettive, oppure quando i debiti sono talmente alti rispetto al fatturato che i creditori non si accontenteranno di briciole. In quei casi si opta per la liquidazione (o addirittura per la liquidazione giudiziale se l’impresa risultasse fallibile per parametri – ma qui parliamo di non fallibili, quindi liquidazione controllata). Da notare: se il debitore professionista ha anche debiti personali (es. debiti familiari, mutuo della prima casa) insieme a quelli professionali, potrebbe teoricamente combinare un accordo per la parte professionale e un piano del consumatore per la parte personale, anche nell’ambito di un’unica procedura se convivente con la famiglia (un caso complesso). In pratica però spesso si preferisce includere tutto nell’accordo se la figura è unica (il professionista paga anche i debiti personali con lo stesso piano).

La Liquidazione per il professionista o l’impresa minore

Se l’accordo non è perseguibile o fallisce, resta la liquidazione controllata anche per i professionisti/imprese minori, con modalità analoghe a quelle già descritte per il consumatore. In una liquidazione coinvolgente un’attività economica, di fatto si arriva alla cessazione e realizzo dell’attività: beni aziendali venduti, eventuale affitto d’azienda se conveniente, incasso crediti, ecc. Il professionista può comunque continuare a lavorare come dipendente o altrove, ma la sua attività in proprio viene chiusa (a meno che si tratti di un’impresa minore in cui il liquidatore può decidere di continuare provvisoriamente l’esercizio per miglior realizzo, ma è raro e di solito non supera l’anno).

Un esempio: un artigiano con laboratorio indebitato avvia la liquidazione, il liquidatore vende i macchinari, liquida scorte e chiude il laboratorio, licenzia eventuali dipendenti (con priorità ai loro TFR nel riparto), poi distribuisce il ricavato ai creditori. L’artigiano dopo 3 anni ottiene l’esdebitazione e magari potrà andare a lavorare come operaio presso un’altra ditta, senza i suoi debiti addosso. La logica è la stessa già illustrata: la liquidazione come “pulizia finale” quando non c’è più da salvare l’azienda.

Una particolare attenzione va data agli imprenditori agricoli: sebbene essi possano teoricamente accedere all’accordo, spesso la loro situazione di crisi porta più verosimilmente a una liquidazione (vendita dei fondi, macchinari). Tuttavia, a differenza del fallimento (che gli agricoltori non subiscono), qui con la procedura di sovraindebitamento almeno dopo la liquidazione vengono liberati dai debiti residui – il che è una grande opportunità rispetto al passato, dove l’agricoltore insolvente restava ingabbiato nei debiti vita natural durante.

Riassumendo per i professionisti/imprese minori: conviene tentare l’accordo di ristrutturazione se c’è un’attività ancora valida e consenso potenziale tra i creditori almeno in parte. Se ciò manca, meglio la liquidazione subito, per evitare di accumulare ulteriori debiti. In entrambi i casi, il debitore persona fisica a fine procedura può aspirare all’esdebitazione e ripartire senza debiti. Anche il professionista/imprenditore incapiente (che abbia chiuso bottega, zero beni e zero reddito) può richiedere l’esdebitazione senza utilità come visto: i requisiti in quel caso sono gli stessi (meritevolezza, totale assenza di attivo). Ad esempio, un ex commerciante che ha dovuto chiudere e rimane con debiti ma senza alcun avere può farsi esdebitare totalmente, previa verifica, così se in futuro trova altro lavoro non avrà i vecchi creditori addosso.

Esempio finale – Il caso di Marco, piccolo imprenditore non fallibile:

Marco gestiva un negozio di elettronica sotto forma di ditta individuale. Il negozio è andato male e Marco l’ha chiuso, ma gli sono rimasti €80.000 di debiti (fornitori, affitto, banca). Marco non ha proprietà (il negozio era in affitto, la merce è tutta invenduta ormai), lavora ora come commesso altrui. È un caso classico di ex imprenditore incapiente: può chiedere l’esdebitazione totale. Difatti Marco, tramite OCC, dimostra di aver chiuso l’attività e di non avere beni, e che la sua nuova busta paga è modesta. Il tribunale gli concede l’esdebitazione senza utilità. Marco viene liberato dagli €80.000 di debiti e può ricominciare la sua vita lavorativa senza quel fardello (dovrà solo notificare se entro 4 anni dovesse tornare ad avere soldi, ma non sembra probabile). In alternativa, se Marco avesse avuto ancora del magazzino vendibile e magari un furgone di proprietà, avrebbe potuto optare per la liquidazione di quei beni, incassare qualcosa da dare ai creditori, e poi ottenere l’esdebitazione. La sostanza è che comunque anche l’ex piccolo imprenditore non viene abbandonato: la legge sul sovraindebitamento lo accompagna verso una conclusione ordinata della vicenda debitoria.

3. Imprese Non Fallibili (Piccole Imprese, Società Sotto Soglia, Enti no-profit)